摘要:,,会计凭证与财务凭证是财务管理中的核心概念,它们共同构成了记录经济业务的正式文件。会计凭证主要用于记录经济业务的发生,证明其真实性和完整性;财务凭证则用于记录企业的财务状况和变动。两者在财务管理中发挥着重要作用,确保了财务信息的准确性和可靠性。它们的重要性体现在为企业决策者提供数据支持,帮助做出明智的决策,并保障企业的经济利益。正确使用和管理会计凭证与财务凭证对于企业的稳健运营至关重要。

本文目录导读:

在企业的财务管理中,凭证是一个至关重要的组成部分,凭证主要包括会计凭证和财务凭证,虽然两者在某些功能和作用上有相似之处,但它们之间也存在着明显的差异,本文将对会计凭证和财务凭证进行详细介绍,帮助读者更好地理解两者的概念、作用及重要性。

会计凭证的概念和作用

1、概念:会计凭证是企业在经济业务发生时,用于记录经济业务的书面证明,它是会计信息的初始载体,为后续的账务处理提供依据。

2、作用:会计凭证的主要作用包括记录经济业务的发生、明确经济责任、提供会计信息、作为记账依据等,会计凭证还有助于企业实现内部控制,确保财务数据的真实性和准确性。

财务凭证的概念和作用

1、概念:财务凭证是记录企业财务收支状况的各种凭证的总称,它是企业财务部门对各项经济业务进行核算和反映的重要依据。

2、作用:财务凭证的主要作用包括反映企业的财务收支状况、控制企业的经济活动、作为税务和审计的依据等,财务凭证还有助于企业加强财务管理,提高经济效益。

会计凭证与财务凭证的关系及区别

1、关系:会计凭证和财务凭证都是企业经济业务的书面证明,都是财务管理中的重要组成部分,两者在内容上存在一定的交叉,但也有所不同。

2、区别:会计凭证主要记录企业发生的各项经济业务,包括购销、生产、劳务供应等,而财务凭证主要记录企业的财务收支状况,包括收入、支出、成本、利润等,两者的制作主体和审批程序也有所不同。

会计凭证和财务凭证的种类

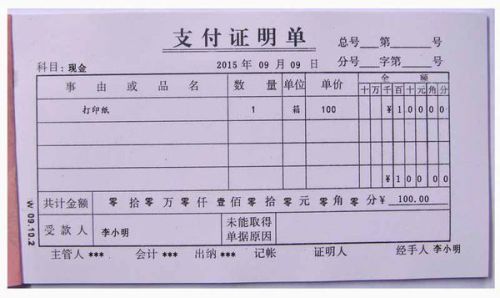

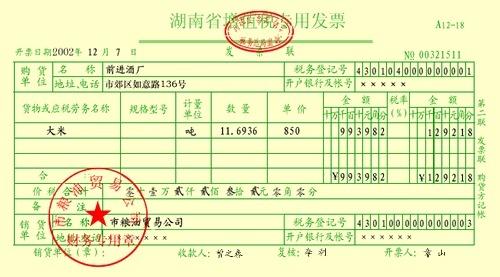

1、会计凭证的种类:会计凭证主要包括原始凭证和记账凭证,原始凭证是企业在经济业务发生时取得或填制的原始书面证明,如发票、收据等,记账凭证是根据原始凭证填制,用于登记账簿的凭证。

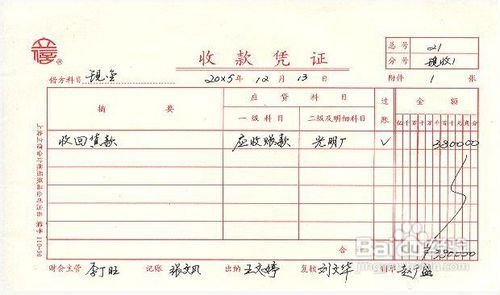

2、财务凭证的种类:财务凭证主要包括收款凭证、付款凭证和转账凭证,收款凭证用于记录企业的现金和银行存款收入,付款凭证用于记录企业的现金和银行存款支出,转账凭证用于记录企业不涉及现金和银行存款的其他经济业务。

会计凭证与财务凭证的填制与审核

1、填制:会计凭证和财务凭证的填制必须遵循相关法规和企业内部制度,确保凭证的真实性和准确性,填制过程中要注意填写规范、字迹清晰、内容完整。

2、审核:企业应对会计凭证和财务凭证进行定期审核,确保凭证的合法性和合规性,审核过程中要注意核对凭证的内容与实际情况是否相符,签字盖章是否齐全等。

会计凭证与财务凭证的重要性

会计凭证与财务凭证在企业的财务管理中具有极其重要的地位,它们是企业经济业务的书面证明,为企业的记账、核算、决策提供依据,凭证也是税务和审计部门检查的重要依据,有助于保障企业的合法权益,企业应加强对凭证的管理,确保凭证的真实性和准确性。

会计凭证和财务凭证是企业在财务管理中的重要组成部分,两者虽然存在一定的差异,但在财务管理中共同发挥着重要作用,企业应加强对凭证的管理,确保凭证的真实性和准确性,为企业的决策提供依据,保障企业的合法权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...