本文目录导读:

在企业的财务管理中,财务凭证和发票是两个核心的概念,它们之间既有联系又有区别,对于很多人来说,可能会混淆这两个概念,认为财务凭证就是发票,本文旨在澄清这两个概念,解析它们之间的关系和差异。

财务凭证的概念

财务凭证是会计凭证的一种,主要用于记录企业的经济业务,是会计核算的基础,财务凭证可以分为多种类型,如原始凭证、记账凭证等,原始凭证主要用于记录企业外部的经济业务,如采购、销售等;记账凭证则用于记录企业内部的经济业务,如工资发放、折旧计提等,这些凭证都是企业账务处理的依据,有助于确保财务数据的准确性和完整性。

发票的概念

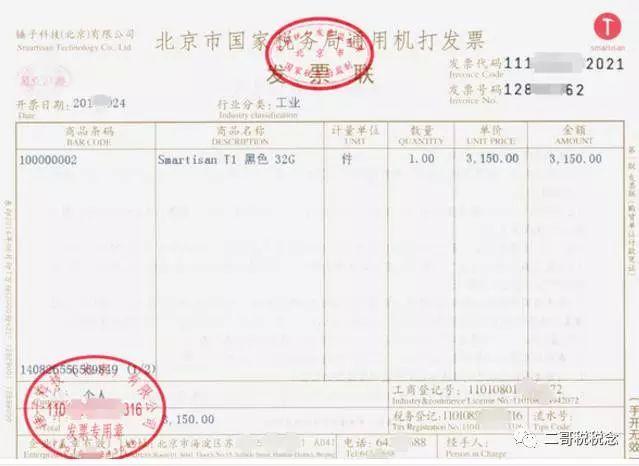

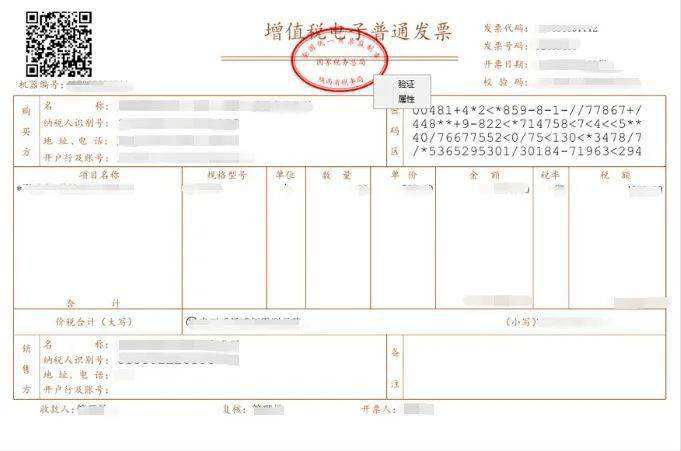

发票是指在购买商品或接受服务时,由销售方开具的证明交易事项的凭证,发票是财务凭证的一种,具有法律效力,是税务稽查的重要依据,发票上包含了交易双方的名称、商品或服务的名称、数量、单价、金额等信息,是买卖双方结算货款和纳税的依据。

财务凭证与发票的关系

1、联系:财务凭证和发票都是企业会计核算和财务管理的重要组成部分,都是记录企业经济业务的有效工具,发票作为财务凭证的一种,也是会计核算的基础数据之一。

2、区别:财务凭证是一个更广泛的概念,包括了发票以外的其他凭证,如收据、支票等,而发票则更侧重于记录购买商品或接受服务时的交易事项,它们在用途、开具主体、内容等方面也有所不同。

详细解析

1、用途:财务凭证主要用于记录企业所有的经济业务,包括内外部的经济活动,是会计核算的基础;而发票主要用于记录购买商品或接受服务的交易事项,是买卖双方结算货款和纳税的依据。

2、开具主体:财务凭证的开具主体可以是企业的各个部门,如采购部门、销售部门等;而发票的开具主体只能是销售方。

财务凭证的内容涵盖了企业的各种经济业务,包括款项的收付、物资的增减、债权债务的变化等;而发票则主要反映购买商品或接受服务的交易事项,包括商品或服务的名称、数量、单价、金额等。

4、法律效力:财务凭证是企业内部的一种管理工具,不具有法律效力;而发票则具有法律效力,是税务稽查的重要依据。

案例分析

以一家制造企业为例,企业在采购原材料时,会收到供应商开具的发票,此时发票作为财务凭证的一种,记录了采购业务的交易事项,企业在收到发票后,需要对其进行审核,确认无误后将其录入财务系统,生成相应的财务凭证,这些财务凭证包括记账凭证和原始凭证,用于记录企业的采购业务,为企业的会计核算和财务管理提供依据。

财务凭证和发票虽然都是企业会计核算和财务管理的重要组成部分,但它们在概念、用途、开具主体、内容等方面存在明显的区别,发票是财务凭证的一种,具有法律效力,是税务稽查的重要依据;而财务凭证则是一个更广泛的概念,包括了发票以外的其他凭证,企业在财务管理过程中,需要明确这两个概念的区别和联系,确保财务数据的准确性和完整性。

(可选)未来展望

随着科技的发展和企业管理的不断进步,财务凭证和发票的管理也将会更加智能化和自动化,企业可能会引入更多的技术手段,如人工智能、区块链等,来提高财务凭证和发票的管理效率,降低人为错误和风险,随着税法等相关法规的变化,财务凭证和发票的管理也会面临新的挑战和机遇,企业需要不断关注相关法规的变化,加强内部控制,确保财务凭证和发票的合规性和准确性,未来企业还需要提高员工的财务管理意识,加强培训和教育,提高员工的财务管理素质,为企业的可持续发展提供有力的支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...